Sáng ngày 3/4 vừa qua, Batdongsan.com.vn đã công bố Báo cáo thị trường bất động sản quý 1/2024, cập nhật nhiều thông tin đáng chú ý như: giá chung cư Hà Nội tiệm cận TP.HCM, đất nền “tan băng”, nhà riêng ổn định, và những thay đổi về Luật sẽ hỗ trợ thị trường bất động sản tăng trưởng về nhiều mặt.

Báo cáo thị trường là sự kiện được Batdongsan.com.vn tổ chức định kỳ hằng quý từ năm 2019 đến nay. Báo cáo quý 1/2024 đã diễn ra trực tuyến qua nền tảng Zoom, thu hút hơn 1000 người tham dự, hầu hết là lãnh đạo cấp cao từ các chủ đầu tư, doanh nghiệp bất động sản, các nhà môi giới và đại diện các cơ quan thông tấn báo chí hàng đầu Việt Nam.

Ông Bạch Dương, Tổng giám đốc Batdongsan.com.vn cho biết Batdongsan.com.vn, trong nửa năm vừa qua đã có nhiều cải tiến về tính năng, công nghệ nhằm thúc đẩy sự minh bạch và tin cậy trong thị trường bất động sản. Ví dụ như tính năng Lịch sử giá bất động sản; Tin đăng xác thực và mới đây là tích xanh chứng nhận Môi giới chuyên nghiệp. Với mảng dữ liệu lớn, thông qua dữ liệu về lịch sử giá bất động sản và biến động nguồn cung-cầu trên thị trường, Batdongsan.com.vn cũng mang đến các thông tin khách quan để các bên tham gia thị trường cùng tham khảo và thảo luận.

|

| Nguồn: batdongsan.com.vn |

Cũng theo ông Bạch Dương, quý đầu năm 2024, thị trường bất động sản đã có những tín hiệu tích cực. Theo khảo sát với môi giới về hoạt động của doanh nghiệp bất động sản họ đang làm việc, 19% cho biết doanh nghiệp tăng quy mô nhân sự và 26% khẳng định doanh nghiệp tăng ngân sách marketing trong quý 1/2024.

Trong Báo cáo quý 1/2024, các chuyên gia của Batdongsan.com.vn cũng đưa ra nhiều nhận định chuyên sâu về các loại hình bất động sản nổi bật. Theo đó, giá chung cư Hà Nội đã tiệm cận TP.HCM, người TP.HCM tìm kiếm chung cư Hà Nội tăng 7,5 lần

Công cụ Lịch sử giá bất động sản của Batdongsan.com.vn cho biết hiện nay giá rao bán chung cư tại Hà Nội đã tiệm cận TP.HCM. Cụ thể, vào quý 1/2024, chung cư ở thủ đô có mức giá trung bình là 46 triệu đồng/m2, trong khi giá chung cư TP.HCM là 48 triệu đồng/m2. Ở thời điểm đầu năm 2018, giá rao bán chung cư Hà Nội và TP.HCM lần lượt là 27 và 31 triệu đồng/m2. Sau 6 năm, tốc độ tăng giá trung bình của chung cư ở Hà Nội lên đến 70%, vượt cả TP.HCM nơi chung cư tăng giá 55%.

|

| Nguồn: batdongsan.com.vn |

Lý giải sự tăng giá mạnh của chung cư Hà Nội, ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn cho rằng có 2 nguyên nhân chính . Thứ nhất, nguồn cung chung cư ở Hà Nội còn hạn chế. Mặc dù đã có các biện pháp tháo gỡ pháp lý cho các chủ đầu tư nhưng những dự án mới gần đây chỉ đóng góp khoảng 20.000 – 30.000 căn hộ mỗi năm, trong khi nhu cầu thông thường lên đến 70.000 – 80.000 căn hộ mỗi năm.

Thứ hai, nhu cầu tìm mua chung cư Hà Nội vẫn cao. Đáng chú ý, lực cầu này không chỉ đến từ Hà Nội và các tỉnh phía Bắc mà còn đến từ miền Nam. Dữ liệu lớn của Batdongsan.com.vn tiết lộ thông tin đầy bất ngờ, lượng quan tâm chung cư Hà Nội của người tìm kiếm bất động sản đến từ TP.HCM tăng 7,5 lần từ quý 1/2021 đến thời điểm hiện tại. Trong cùng khoảng thời gian, lượng tìm kiếm chung cư TP.HCM của người ở TP.HCM chỉ tăng 2 lần.

Ông Nguyễn Quốc Anh nhận định, người dân TP.HCM quan tâm ngày càng nhiều hơn đến chung cư Hà Nội vì mặt bằng giá khá ổn định và vẫn đang thấp hơn TP.HCM. Bên cạnh đó, tỷ suất lợi nhuận cho thuê chung cư Hà Nội cao hơn so với TP.HCM. Cụ thể, lợi suất cho thuê chung cư Hà Nội từ đầu năm 2023 đến nay giao động từ 4,1% – 4,9%, còn ở TP.HCM là 3,9% – 4,5%, theo Báo cáo quý 1 của Batdongsan.com.vn. Ngoài ra, trong thời gian qua, một số chủ đầu tư ở thị trường miền Nam đã tiến ra thị trường miền Bắc. Một lượng khách hàng trung thành từ miền Nam của các chủ đầu tư này quan tâm đến các dự án họ mới phát triển ở Hà Nội, góp phần đẩy lực cầu chung cư Hà Nội lên cao.

Nhà riêng ổn định, đất nền “rã băng”

Cũng theo Báo cáo quý 1/2024 của Batdongsan.com.vn, nhà riêng đã cải thiện về mức độ quan tâm và lượng giao dịch. 39% môi giới tham gia khảo sát cho biết nhà riêng có lượng giao dịch ổn định, 17% tiết lộ giao dịch nhà riêng tăng từ 10% – 50% trong quý đầu năm nay. So với cùng kỳ năm 2023, nhu cầu tìm mua nhà riêng tăng từ 3% – 24% tùy mức giá và tập trung nhiều nhất vào phân khúc 2 – 4 tỷ đồng. Tại Hà Nội và TP. HCM, mức độ quan tâm nhà riêng cải thiện rõ rệt ở các quận ngoại thành. Cụ thể, lượng tìm mua nhà riêng các quận ngoài trung tâm Hà Nội như Nam Từ Liêm, Hoàng Mai, Đống Đa tăng từ 26% – 43%. Quận Bình Thạnh, Thủ Đức, Tân Bình của TP. HCM cũng chứng kiến nhu cầu đối với nhà riêng tăng từ 10% – 14%.

Chuyên gia của Batdongsan.com.vn cho rằng diễn biến tích cực của chung cư, nhà riêng đang thể hiện những dấu hiệu đảo chiều của thị trường. Ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn dự báo: “Thị trường đang dần đi vào chu kỳ mới, bắt đầu từ các loại hình bất động sản dân sinh như chung cư, nhà riêng với mức độ quan tâm tăng lên và rục rịch đẩy thanh khoản. Khoảng đầu năm 2025, thị trường sẽ đi vào giai đoạn củng cố. Hiện tại còn nhiều khoản nợ mắc kẹt trong trái phiếu, ở giai đoạn củng cố, nếu có các biện pháp tốt đẩy được dòng tiền vào thị trường thì hầu hết các loại hình bất động sản sẽ khởi sắc và tiến vào giai đoạn phát triển ổn định vào khoảng đầu năm 2026.”

|

| Nguồn: batdongsan.com.vn |

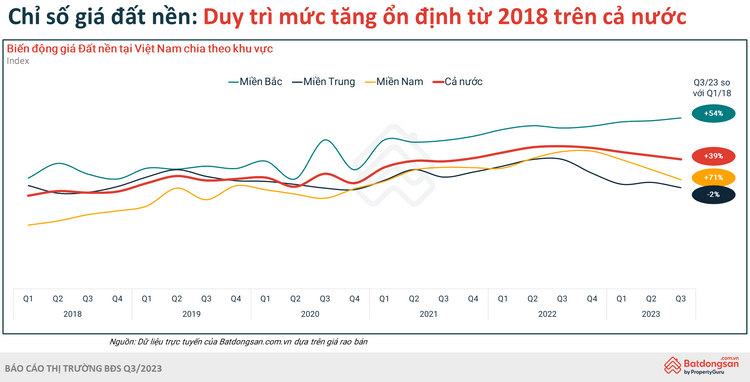

Dữ liệu lớn của Batdongsan.com.vn còn cho thấy thị trường đất đền đã bắt đầu “rã băng”. Mức độ quan tâm đến đất nền vào 2 quý cuối năm 2023, chỉ đạt 44% lực cầu ở thời kỳ sốt nóng 2021 nhưng sang đến quý 1/2024 đã tăng lên mức 48%. Ở phía Bắc, nhu cầu tìm mua đất nền tăng mạnh ở một số huyện ngoại thành Hà Nội, ví dụ như Đông Anh, Long Biên, Hoài Đức tăng từ 1,7 – 2 lần so với quý 1/2023.. Ở phía Nam, mức độ quan tâm đất nền đã ngừng đà giảm. So với quý 1/2023, hiện tại lực cầu đất nền tại Quận 9, Quận 12, Thủ Đức, Hóc Môn tăng từ 13% – 25%. Về mặt bằng giá rao bán đất nền trong quý đầu năm 2024 so với cùng kỳ năm ngoái, miền Nam có sự điều chỉnh giảm 3%, nhưng miền Bắc tăng đến 25% và miền Trung tăng 4%, theo dữ liệu của Batdongsan.com.vn.

Ông Đinh Minh Tuấn, Giám đốc Batdongsan.com.vn nhận định: “Đất nền đã cho thấy sức hấp dẫn của “kênh đầu tư vua” quay trở lại, và phân khúc đất nền dưới 2 tỷ đang được quan tâm nhiều nhất. Từ cuối năm 2023 cho đến đầu năm nay, thị trường xuất hiện ngày càng nhiều nhóm đầu tư “cá mập” đi săn đất nền số lượng lớn. Khi nhu cầu tăng rõ ràng hơn thì giá sẽ tăng”.

Ông Đinh Minh Tuấn đánh giá sự hồi phục của thị trường đất nền được thúc đẩy bởi 3 động lực. Thứ nhất là tính chu kỳ của thị trường đất nền, vào Tháng 3 (sau Tết âm lịch), nhu cầu tìm kiếm đất nền thường tăng lên. Thứ hai là giá đất nền đã có sự điều chỉnh ở một số khu vực khiến nhà đầu tư cân nhắc đến việc tham gia thị trường. Nhiều tỉnh phía Nam như Bà Rịa Vũng Tàu, Long An, Lâm Đồng, Đồng Nai chứng kiến mặt bằng giá rao bán đất nền hiện tại giảm từ 12% – 19% so với đầu năm 2023. Thứ ba là làn sóng đón đầu thay đổi của 3 bộ Luật mới sẽ có hiệu lực từ năm 2025. “Quy định siết chặt về phân lô đất nền đang là một điểm nóng, dự báo nguồn cung đất nền phân lô sẽ giảm rất mạnh sau 2025, nhưng nhu cầu về đất nền thì khó mà đi xuống trong dài hạn vì tâm ý người Việt vẫn rất chuộng loại hình này. Khi cung ít cầu nhiều, giá đất nền sẽ đi lên. Nhiều nhà đầu tư muốn nắm bắt xu hướng này và bắt đầu tìm kiếm đất nền trước khi luật mới áp dụng.” – Ông Đinh Minh Tuấn chia sẻ.

Nhiều đối tượng được hưởng lợi từ những thay đổi về Luật trong bất động sản

Ông Lê Bảo Long, Giám đốc Chiến lược của Batdongsan.com.vn dự báo những thay đổi về Luật có thể thúc đẩy sự tăng giá đất trong tương lai khi tần suất cập nhật giá đất tăng lên và mức độ chính xác cao hơn. Ông phân tích, với điều 159 Luật Đất đai 2024 quy định bỏ khung giá đất và yêu cầu bảng giá đất cập nhật hàng năm (thay vì 05 năm/lần), Chính phủ quy định việc xác định Bảng giá đất do UBND tỉnh (so với trước là phải tham khảo Khung giá đất), thể hiện việc trao quyền và trách nhiệm xuống địa phương, nhằm định giá đất sát với tình hình thực tế của địa phương hơn. Chương XI Luật Đất đai 2024 quy định bỏ phương pháp chiết trừ, quy định chi tiết các điều kiện áp dụng 04 phương pháp định giá đất cũng nâng cao mức độ chính xác trong định giá đất. Ngoài ra, Điều 138 Luật Đất đai 2024 về bổ sung các điều kiện chi tiết để cấp Giấy chứng nhận Quyền sử dụng đất cho đất đang sử dụng không tranh chấp cũng mang đến cơ hội thanh khoản và tăng giá tốt hơn cho những sản phẩm đất nền thuộc diện này.

|

| Nguồn: batdongsan.com.vn |

Trong báo cáo thị trường bất động sản quý 1/2024 của Batdongsan.com.vn, ông Lê Bảo Long nhận định nếu giá đất tăng, giá bất động sản sơ cấp cũng sẽ tăng do chi phí giải phóng mặt bằng tăng theo và 3 bộ Luật yêu cầu chặt chẽ hơn với chủ đầu tư về điều kiện kinh doanh, tỷ trọng vốn và thủ tục bố trí tái định cư. Giá bất động sản thứ cấp tăng sẽ kéo theo sự tăng trưởng của giá nhà riêng và các loại hình bất động sản khác.

Bên cạnh đó, ông Lê Bảo Long cho rằng nguồn cung NƠXH dự kiến cải thiện với chính sách ưu đãi và những hỗ trợ mới, quy định UBND cấp tỉnh phải bố trí đủ quỹ đất cho NƠXH. Luật mới về Nhà ở xã hội bổ sung thêm 02 hình thức phát triển NƠXH bao gồm vốn nước ngoài/tổ chức nước ngoài và nguồn tài chính công đoàn cho người lao động thuê NƠXH. Chủ đầu tư được dành ≤20% diện tích hạ tầng để kinh doanh, hưởng toàn bộ lợi nhuận và được miễn tiền sử dụng/thuê đất, không phải thực hiện thủ tục xác định giá và đề nghị miễn.

Ngoài ra, chuyên gia của Batdongsan.com.vn dự báo chất lượng các dự án bất động sản cũng sẽ được cải thiện nhờ nhiều quy định chặt chẽ hơn về quy chuẩn bàn giao, tiến độ,…Ví dụ, Điều 36 Luật Nhà ở 2023 quy định chủ đầu tư phải có năng lực, kinh nghiệm thực hiện dự án, không được ủy quyền/giao cho bên hợp tác khác ký hợp đồng, chỉ được chuyển nhượng đất sau khi đã hoàn thành và nghiệm thu đưa vào sử dụng hệ thống hạ tầng kỹ thuật , phải đảm bảo theo tiến độ các phân kỳ đã đăng ký.

Ông Lê Bảo Long cho rằng người tiêu dùng bất động sản nhìn chung hưởng lợi từ những thay đổi về Luật. Trong đó, 2 đối tượng được hưởng lợi nhiều nhất là người Việt Nam ở nước ngoài và người thuộc diện tái định cư/được bồi thường.

Theo các thống kê, khoảng 15-20% số tiền kiều hối được đầu tư trực tiếp vào bất động sản. Những thay đổi trong Luật tạo khung pháp lý chính thống và nhiều chính sách linh hoạt hơn, quy định Người gốc Việt Nam ở nước ngoài được chuyển nhượng quyền sử dụng đất ở (trước đây chỉ cho thuê, ủy quyền quản lý nhà không sử dụng). Điều này sẽ mở rộng hơn cơ hội thu hút nguồn vốn từ nước ngoài vào thị trường bất động sản.

Người thuộc đối tượng tái định cư/bồi thường cũng được đảm bảo quyền lợi trong nhiều trường hợp. Các hộ gia đình, cá nhân thuộc diện tái định cư được tạo điều kiện cho có việc làm, có thu nhập, ổn định đời sống, sản xuất. Luật Đất đai 2024 cũng quy định khu tái định cư phải hoàn thiện các điều kiện về hạ tầng kỹ thuật, hạ tầng xã hội, đảm bảo đời sống cho dân cư. Đối với các hộ gia đình, cá nhân được bồi thường khi bị thu hồi đất, trong trường hợp không đủ điều kiện nhận đất ở, nhưng không thể bố trí nơi ở khác vẫn được bồi thường đất ở. Đối tượng bị thu hồi đất phi nông nghiệp (không phải đất ở) cũng được bồi thường đất linh hoạt hơn so với trước đây.

Tình hình chung:

- Nghị định 08: gia hạn trái phiếu BĐS: Baochinhphu.vn: Nghị định 08 về TPDN sẽ giúp nhiều DN có thời gian để tái cấu trúc.

- Tổ công tác của chính phủ giải cứu thị trường BĐS, tháo gỡ pháp lý cho ~ 500 dự án: Tiền phong: Tổ công tác Chính phủ đang ‘giải cứu’ thị trường bất động sản , Thanh niên: Cuộc giải cứu bất động sản ‘có một không hai, Báo Chính phủ: Thủ tướng chỉ đạo quyết liệt các giải pháp thúc đẩy thị trường.

- Một số chủ doanh nghiệp BĐS vướng lao lý: Chủ tịch Vạn Thịnh Phát Trương Mỹ Lan, Chủ tịch Capella Holdings Nguyễn Cao Trí, Chủ tịch Tân Hiệp Phát Trần Quí Thanh, Chủ tịch Nguyễn Khánh Hưng, Ông chủ Apec group Nguyễn Đỗ Lăng…Dân trí: Những sếp bất động sản năm qua vướng vòng lao lý, Cafef: Loạt chủ tịch doanh nghiệp vướng vòng lao lý vì thu lời bất

- Luật nhà ở và Luật kinh doanh bất động sản được thông qua: Quy định chặt chẽ hơn về đặt cọc đối với BĐS hình thành trong tương lai. Cho phép cấp Sổ hồng cho condotel, chung cư mini. Các chính sách bảo vệ phía người mua, nâng cao yêu cầu với chủ đầu tư BĐS, có tính chất làm minh bạch, thanh lọc các CĐT và làm trong sạch đối với thị trường.

- Luật đất đai sửa đổi được thông qua (1/2024): Resta: Tóm tắt 9 thay đổi lớn luật đất đai sửa đổi

- Thị trường BĐS nhìn chung ảm đạm, số lượng giao dịch và nguồn cung trong quý và cả năm 2023 đều gặp khó khăn kéo dài.

- Điểm sáng ở phân khúc BĐS KCN: Báo Pháp luật HCM: Phân khúc bất động sản sáng nhất trong 2023, Báo đầu tư: Bất động sản công nghiệp: Ngôi sao dẫn đường,Báo Công lý: Phân khúc BĐS công nghiệp nhiều hy vọng.

- BĐS đất nền giao dịch ở mức thấp, giá giảm 30-40%.

- BĐS gắn liền với nhu cầu thực như Nhà ở, Chung cư có mặt bằng giá tăng cao, ước tính khoảng 70% trong 3 năm trở lại đây. Tại Hà Nội và Hồ Chí Minh, mặt bằng giá phân khúc Căn hộ (hạng trung) là > 50 triệu/m2.

Quý 4/2023 thị trường có sự nhộn nhịp nhất định khi ghi nhận nguồn cung và lượng giao dịch tăng nhẹ. Tổng cung Q4 đạt 21.774 sản phẩm, tăng 6% so với quý 3; tổng giao dịch khoảng 5.710 sản phẩm tương đương Q3.

1. Phân khúc căn hộ

Phân khúc căn hộ gắn liền với nhu cầu ở thực nên vẫn được quan tâm lớn. Do lượng cung bị hạn chế, chủ yếu từ các CĐT lớn gặp ít khó khăn tài chính nên mức giá vẫn ở mức cao, thị trường ghi nhận mức giá tăng 2-3% so với năm 2022. Các khu vực trung tâm vắng bóng các căn hộ có giá < 50 triệu đồng/m2.

Thị trường Hồ Chí Minh

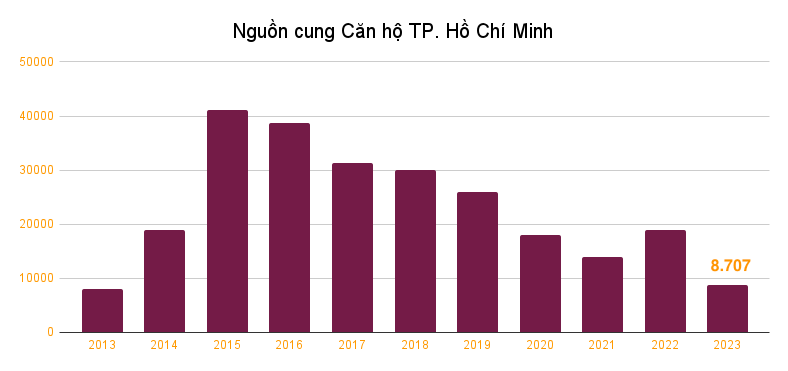

Thị trường Hồ Chí Minh năm 2023 có những tín hiệu tích cực từ đầu tư công: Hoàn thiện tuyến Metro và khởi công tuyến Metro 2, khởi công các dự án vành đai. Trong Q4, nguồn cung TP Hồ Chí Minh được cải thiện với nhiều đợt mở bán mới. Tính chung cả năm 2023 nguồn cung là hơn 8707 căn hộ, giảm hơn 70% so với năm 2022. Trong đó: 90% là phân khúc trung cấp, mức giá từ 35 triệu/m2 – 80 triệu/m2.

Thị trường Hà Nội:

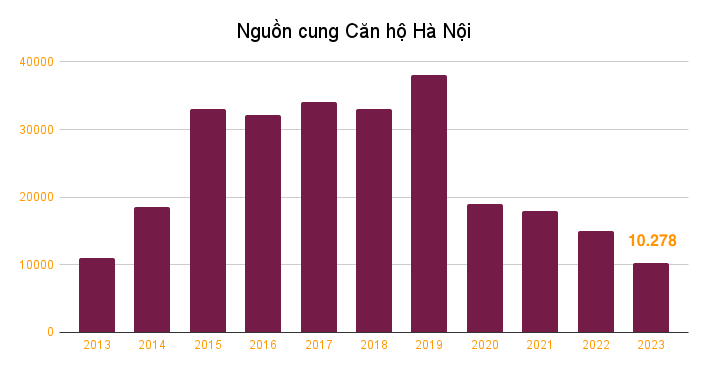

Hà Nội cũng đẩy mạnh đầu tư cơ sở hạ tầng với điểm nhấn là khởi công tuyến Vành đai 4. Trong năm 2023, thị trường Hà Nội ghi nhận nguồn cung là trên 10.000 căn hộ mở bán, 84% đến từ phân khúc trung cấp. Giá bán trung bình phân khúc trung cấp là > 51 triệu đồng/m2, tăng 7% so với năm 2022.

Trong năm 2024, dự kiến sẽ có các dự án mở bán mới cung cấp ra thị trường khoảng 12.100 căn, đến từ các dự án ở Hoàng Mai, Nam Từ Liêm và Hà Đông.

2. Nhà ở và đất nền

Giá giảm so với vùng đỉnh năm 2022, chủ yếu phục vụ nhu cầu đầu tư và đầu cơ. Các giao dịch trong năm chủ yếu là các giao dịch cắt lỗ, giá có xu hướng giảm sâu. Vào cuối năm, bắt đầu có sự giao dịch trở lại do sự hỗ trợ của lãi suất giảm. Một số địa phương cũng đã tổ chức thành công việc bán đấu giá đất với mức trúng đấu giá tăng 5-10%, thậm chí có những lô đất trúng đấu giá tăng 80%.

Khảo sát mức giá nhà ở và đất nền trên ứng dụng Đầu tư BĐS Resta: giá nhà ở tăng khoảng > 10% trong khi đất nền đứng giá, có xu hướng giảm so với đỉnh.

3. Bất động sản công nghiệp

Bất động sản công nghiệp là điểm sáng trong bức tranh chung trong nền kinh tế hội nhập quốc tế sâu rộng. Các khu công nghiệp tiếp tục mở rộng và có sự hấp thụ ấn tượng. Cùng với việc đầu tư mở rộng hạ tầng đường cao tốc… đã tạo đà cho nguồn vốn FDI đổ vào Việt Nam. Các tỉnh trọng điểm phía Bắc đạt tỉ lệ lấp đầy 80% và các tỉnh trọng điểm phía Nam đạt tỷ lệ lấp đầy 90%. Giá thuê tăng 30% so với 2022.

Trong tương lai, cùng với việc đầu tư hạ tầng tiếp tục được triển khai, mối quan hệ quốc tế với các cường quốc được hiện thực hoá bằng các kế hoạch, cam kết, các dự án KCN hoàn thiện sẽ cung cấp ra cho thị trường nhiều nguồn cung mới, đáp ứng nhu cầu vẫn đang tiếp tục tăng cao của các doanh nghiệp FDI.

Dự báo tình hình BĐS Việt Nam

Các yếu tố ảnh hưởng:

Về chính sách: Luật nhà ở và luật kinh doanh bất động sản, Luật đất đai cũng được thông qua tạo cơ sở pháp lý cho các hoạt động kinh doanh bất động sản. Điều này giúp thanh lọc và tạo điều kiện cho thị trường bất động sản phát triển bền vững.

– Bên cạnh đó, lãi suất điều hành liên tục giảm, nguồn cung tiền cho nền kinh tế dồi dào giúp cho thị trường cũng trở lên “ấm áp” hơn vào cuối năm.

– Tiếp tục đẩy mạnh đầu tư công, với các dự án đã và đang triển khai giúp tạo cơ sở hạ tầng cho nền kinh tế tiếp tục được phát triển.

– Quy hoạch chung của 37/63 tỉnh thành đã được phê duyệt tạo tiền đề cho sự phát triển của thị trường và nền kinh tế.

– Về tình hình quốc tế: Kỳ vọng việc FED hạ lãi suất từ Q2/2024 tạo điều kiện cho dòng tiền quay trở lại thị trường mạnh mẽ hơn.

Về cầu: Nguồn cầu dần được nâng cao từ Q3 và Q4, Cầu nhà ở gắn nhu cầu thực tại các thành phố lớn như Hà Nội và Hồ Chí Minh chắc chắn tiếp tục tăng cao. Các sản phẩm nhà ở có giá hợp lý luôn có được tỉ lệ hấp thụ tốt. Nhu cầu BĐS Công nghiệp tiếp tục thúc đẩy thị trường phát triển do Việt Nam đang đón nhận làn sóng FDI từ nước ngoài.

Về cung: Năm 2024 nguồn cung sẽ cải thiện. Dự kiến phân khúc nhà ở Hà Nội sẽ đón nhận 15.000 căn hộ, trong khi TP Hồ Chí Minh là 5.000 căn. Mức giá ở các khu vực trung tâm tiếp tục neo cao. Sự hoàn thiện về cơ sở hạ tầng và phục hồi của nền kinh tế sẽ làm nền tảng để cung tăng dần từ năm 2024. Đối với BĐS Công nghiệp: nguồn cung tiếp tục tăng, khi vốn FDI trong KCN năm 2024 dự kiến chiếm 45% tổng FDI đăng ký cả nước.

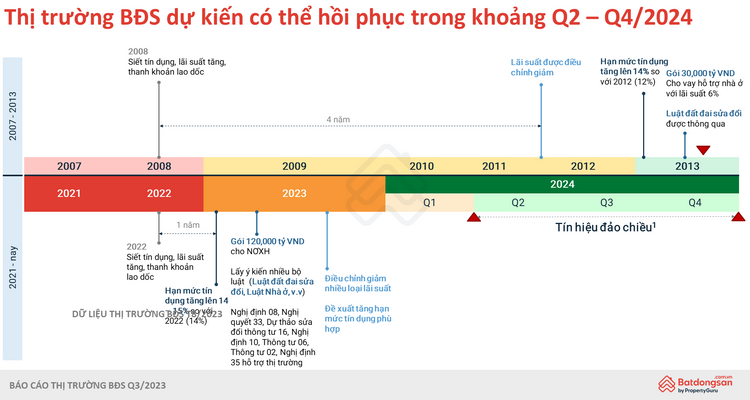

Nhìn lại các chu kỳ của bất động sản, 10 năm trước vào năm 2013 là thời điểm thay đổi của luật đất đai, sau đó tới năm 2014 bước vào thời kỳ thị trường phát triển mạnh mẽ, xét theo quy luật đó, năm 2023 và 2024, sau khi các bộ luật liên quan tới thị trường BĐS được thông qua, cùng với các chính sách của chính phủ nhằm thúc đẩy và minh bạch hóa thị trường, có nhiều cơ sở để tin rằng thị trường sẽ đi vào hồi phục dần từ năm 2024.

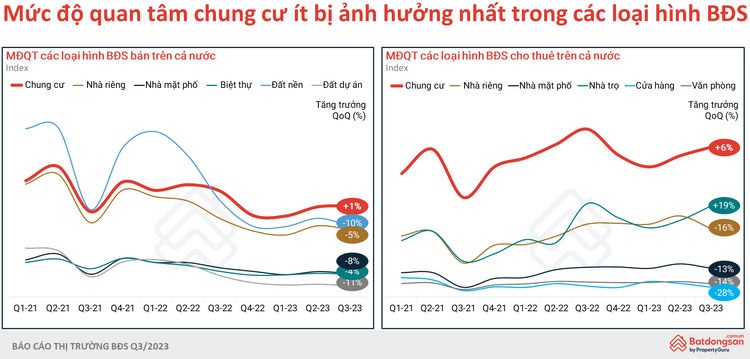

BÁO CÁO THỊ TRƯỜNG QUÝ 3/2023 – Batdongsan.com.vn

Quý 3 Năm 2023, Đất Nền, Nhà Thấp Tầng Thanh Khoản Kém

Thời Điểm Phục Hồi Từng Loại Hình BĐS Ra Sao?

Nhìn chung, đây là loại hình được dự báo sẽ dẫn đầu xu hướng phục hồi của BĐS. Ông Đinh Minh Tuấn, Giám đốc Batdongsan.com.vn khu vực phía Nam thì cho rằng, khả năng thị trường căn hộ sẽ phục hồi sớm nhất so với các loại hình khác, dự kiến có thể rơi vào đầu quý 1/2024 và chậm nhất là quý 2/2024 sẽ đảo chiều.

BÁO CÁO THỊ TRƯỜNG QUÝ 2/2023 – VARS

Sương mù vẫn bao phủ toàn thị trường BĐS 06 tháng đầu năm 2023. Mặc dù Chính phủ đã thể hiện sự quyết tâm đồng hành và hỗ trợ thị trường bằng việc ban hành các cơ chế, chính sách mới nhưng khó khăn vẫn chưa thực sự được cải thiện đáng kể.

Tình trạng khó khăn kéo dài không chỉ khiến toàn bộ các đối tượng tham gia thị trường BĐS điêu đứng, rã rời mà kéo theo sự trì trệ của nhiều ngành nghề liên quan khác. Nếu không tìm được “lối thoát” kịp thời, rất có thể thị trường sẽ phải đối mặt với kịch bản ra đi của hàng loạt các đối tượng.

“Khi nào thị trường BĐS khởi sắc” là câu hỏi thường trực, niềm trông mong của rất nhiều đối tượng, không chỉ giới hạn ở các đối tượng trực tiếp tham gia thị trường BĐS.

Đã đến lúc phải “khai tử” các khái niệm “độ trễ chính sách”, “độ ngấm chính sách”. Bởi sự chờ đợi vô hình chung sẽ góp phần bóp nghẹt thêm thị trường. Không có lý do gì đã mất công nghiên cứu ra vắc xin lại trì hoãn, thong dong trong việc tiêm chủng.

Để đạt được mục tiêu xoay chuyển thị trường, Luật ban hành phải bám sát yêu cầu thực tiễn, cơ quan quản lý nhà nước cần cụ thể hóa nhiệm vụ, giám sát chặt chẽ việc ban hành văn bản, triển khai văn bản luật. Thực thi chính sách không hiệu quả sẽ làm chậm tiến độ, thậm chí bóp nát các dự án đang triển khai, phong tỏa toàn bộ nền kinh tế của các nước.

BÁO CÁO THỊ TRƯỜNG QUÝ 1/2023 – SUNVALUE

Thị trường chờ đợi sự khởi sắc

Nền kinh tế thế giới nói chung và Việt Nam nói riêng tiếp tục khó khăn, diễn biến phức tạp và khó dự đoán. GDP Việt Nam quý 1 năm 2023 ước tính tăng 3,32% so với cùng kỳ năm trước, chỉ cao hơn tốc độ tăng 3,21% của quý 1 năm 2020 trong giai đoạn 2011-2023.

Thị trường bất động sản Việt Nam tiếp tục ghi nhận những dấu hiệu trầm lắng kể từ cuối tháng 5 năm 2022. Hàng loạt các chính sách thắt chặt về tín dụng, trái phiếu doanh nghiệp… cũng như các vướng mắc về pháp lý chưa được tháo gỡ một cách triệt để buộc tất cả các thành viên trong thị trường phải rơi vào trạng thái “chờ đợi”.

Thanh khoản thị trường về đáy xuyên suốt những tháng qua khiến nhiều chủ đầu tư liên tục dời lịch mở bán sản phẩm mới theo kế hoạch. Nhiều doanh nghiệp tiếp tục đợi tín hiệu từ thị trường. Nhiều nhà đầu tư cá nhân chờ đợi cơ hội đầu tư vững chắc. Hàng ngàn dự án “án binh bất động” chờ tháo gỡ.

Thị trường vẫn tiếp tục ghi nhận thông tin giải thể, tạm ngừng hoạt động của một lượng lớn doanh nghiệp hoạt động trong lĩnh vực bất động sản. Tình trạng bỏ nghề, thất nghiệp vẫn diễn ra theo chiều hướng tăng mạnh trong ngành bất động sản.

Dữ liệu của VARS cũng cho thấy, thanh khoản trên thị trường bất động sản đang có xu hướng giảm rõ rệt, đặc biệt so với giai đoạn sốt đất nửa đầu năm 2022. Cùng với đó là sự thiếu vắng nguồn cung phân khúc nhà ở xã hội, nhà ở giá phù hợp với “túi tiền” của số đông người dân, giá căn hộ tại các thành phố lớn tăng liên tục và chưa có tín hiệu dừng lại.

Nguồn cung ra thị trường quý 1 năm 2023 đạt khoảng 25.000 sản phẩm, chủ yếu là hàng tồn kho từ các dự án mở bán trước đó. Tỷ lệ hấp thụ trong quý 1 năm 2023 chỉ đạt khoảng 11%, tương đương hơn 2.700 giao dịch, giảm hơn 50% so với cùng kỳ năm ngoái.

Giá bất động sản, đặc biệt là sản phẩm đất nền ở những khu vực từng xảy ra sốt đất tiếp tục được điều chỉnh về giá trị phù hợp, tương xứng với giá trị đầu tư vào nội tại sản phẩm và hạ tầng khu vực. Nhà đầu tư sử dụng đòn bẩy tài chính – đặc biệt có sử dụng chương trình ưu đãi lãi suất, ân hạn nợ gốc giai đoạn 2018 – 2022 của các chủ đầu tư buộc phải cắt lỗ 10%-30%, thậm chí lên đến 30%-50% giá trị đầu tư. Những người thế chấp bất động sản để vay tiền ngân hàng không có khả năng nộp bổ sung tiền, tài sản bị ngân hàng phát mãi tài sản đảm bảo để thu hồi nợ, càng tạo áp lực về thanh khoản cho thị trường.

Theo TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam, trong quý 1, tình trạng chờ đợi, trầm lắng vẫn đang tồn tại. Tuy nhiên, thị trường vẫn xuất hiện những điểm sáng ở các địa phương phát triển mạnh về hạ tầng, tốc độ đô thị hóa cao, đặc biệt là các sản phẩm nhà ở được đầu tư bởi các chủ đầu tư uy tín, có pháp lý tốt, phục vụ nhu cầu thực, có thanh khoản tốt trong dài hạn và nhu cầu cho thuê cao.

Căn hộ chung cư để ở, có quy mô, tiện ích và chất lượng tốt tại các khu vực trung tâm các thành phố lớn, có tốc độ dịch chuyển dân số cơ học nhờ sự phát triển của các KCN, khu trung tâm dịch vụ du lịch vẫn thu hút sự quan tâm của các của người dân có nhu cầu ở thực, trong đó có cả nhu cầu sản phẩm cao cấp, đầu tư. Nhu cầu mua đất nền làm tài sản vẫn được nhà đầu tư ưa chuộng và tiếp tục là phân khúc được lựa chọn hàng đầu.

Đặc biệt kể từ đầu tháng 3, sau khi Chính phủ có hàng loạt động thái rõ ràng nhằm tháo gỡ khó khăn, phát triển thị trường bất động sản phát triển an toàn, lành mạnh, bền vững. Thị trường bắt đầu ghi nhận thêm những tín hiệu quan tâm từ các nhà đầu tư nhỏ lẻ.

Thị trường ghi nhận tâm lý tích cực nhưng chưa thực sự thoát ra khỏi trạng thái trầm lắng

Bên cạnh tổng kết, đánh giá thị trường bất động sản quý 1/2023, Hội thảo cũng đã đưa ra những dự báo thị trường bất động sản quý 2/2023. Nhận định về trường địa ốc giai đoạn tới, VARS cho rằng, thị trường bất động sản đã có những tín hiệu tích cực.

Theo TS. Nguyễn Văn Đính – Chủ tịch VARS, trong quý 2, sẽ có nhiều hơn những văn bản pháp luật nhằm tháo gỡ khó khăn cho hàng ngàn dự án đang “đắp chiếu” chờ đợi tham gia vào thị trường, cung cấp vào thị trường nguồn cung mới. Nếu thị trường có nhiều hơn nguồn cung sản phẩm phù hợp với nhu cầu ở thực, nhu cầu đầu tư. Chính phủ tiếp tục vào cuộc một cách quyết liệt, ban hành các chính sách đúng và trúng vào các điểm nghẽn, liên tục tháo gỡ các khó khăn còn tồn tại. Lãi suất tiếp tục được điều chỉnh hợp lý, tiệm cận với khả năng của những người có nhu cầu thực. Có thêm hàng, có dòng tiền, doanh nghiệp có thêm vốn từ các kênh huy động khác, thị trường sẽ có thêm những khởi sắc.

Tuy nhiên, để thị trường thật sự thoát ra được trạng thái trầm lắng, VARS kiến nghị, các cơ quan quản lý Nhà nước cần đẩy nhanh việc ban hành các văn bản dưới luật, có tính chất tháo gỡ các điểm nghẽn pháp lý cho hàng ngàn dự án đầu tư phát triển đang “án binh bất động”.

Báo cáo của VARS cũng khẳng định, để thị trường phát triển an toàn, lành mạnh, bền vững, sớm cân bằng cán cân cung cầu, cần đẩy mạnh phát triển phân khúc nhà ở xã hội.

Ông Nguyễn Chí Thanh, Phó Chủ tịch VARS cho biết, NƠXH là phân khúc có nhu cầu cao nhất hiện nay. Tuy nhiên, các chính sách hiện tại chưa thực sự thu hút chủ đầu tư tham gia phát triển phân khúc này, khiến nguồn cung trên thị trường không thể đáp ứng lượng lớn nhu cầu hiện tại. Do đó, Nhà nước cần sớm sửa đổi, ban hành các nghị định, thông tư liên quan đến chuyển nhượng dự án, tính tiền sử dụng đất, đền bù, giải phóng mặt bằng, quy hoạch nhà ở xã hội. Đồng thời, linh hoạt, không quy định cụ thể đối tượng được mua nhà ở xã hội.

Đồng tình với quan điểm trên, ông Phạm Anh Khôi, Viện Nghiên cứu Kinh tế – Tài Chính – Bất Động Sản Dat Xanh Services (FERI) cho biết, cần quy định điều kiện về đối tượng được mua NƠXH “thoáng” hơn, có ưu đãi lãi suất hợp lý hơn với tình hình thị trường và. Với mức lãi suất áp dụng cho gói tín dụng 120 nghìn tỷ. Ông Khôi đánh giá, đối với khách hàng, ở khu vực thành thị, khu vực có nhu cầu nhà ở xã hội cao nhất, với giá căn hộ khoảng 2 tỷ, lãi suất phải trả khi sử dụng gói tín dụng 120 nghìn tỷ là 18-20 triệu đồng – vẫn là cao. Như vậy, đối tượng được mua, trừ chi phí cho gia đình thì thu nhập ít nhất phải 30 triệu đồng một tháng. Chênh lệch với thu nhập đc mua và lãi suất áp dụng là rất lớn.

BÁO CÁO THỊ TRƯỜNG QUÝ 4/2022 – VARS

Nền kinh tế Việt Nam đã bước qua năm 2022 với dấu hiệu phục hồi rõ nét sau đợt tàn phá bất ngờ bởi dịch bệnh Covid-19. GDP năm 2022 tăng trưởng hơn 8%, là mức tăng trưởng cao nhất trong hơn một thập kỷ qua. Với mức tăng trưởng này, kinh tế Việt Nam trong năm 2022 được nhiều tổ chức quốc tế đánh giá là điểm sáng trong bối cảnh nền kinh tế toàn cầu có nhiều bất ổn.

Trong bối cảnh cảnh nền kinh tế nêu trên, Thị trường bất động sản Việt Nam năm 2022 đã diễn biến với 2 “gam màu” khác biệt “đầu năm bùng nổ, cuối năm trầm lắng”.

Sau giai đoạn “ngủ đông” vì đại dịch, nền kinh tế nói chung, thị trường bất động sản nói riêng hồi phục theo những xu hướng hoàn toàn mới mẻ. Cuối năm 2021, đầu năm 2022, nguồn tiền dễ – kết quả của chính sách mở rộng tín dụng, giảm lãi suất tìm kiếm một kênh đầu tư khả quan. Chứng khoán và bất động sản là hai kênh đầu tư được quan tâm lựa chọn, gần như tách rời hẳn với các hoạt động kinh doanh khác. Số lượng các nhà đầu tư bất động sản tham gia thị trường tăng mạnh.

Với việc dòng tiền dễ bơm vào thị trường không được kiểm soát tốt, hướng vào hoạt động đầu cơ cộng với sự phục hồi của nền kinh tế, quá trình đô thị hóa đã kéo theo nhu cầu bất động sản tăng cao ở tất cả phân khúc. Tiếp đó là sự phát triển của hệ thống hạ tầng, giao thông, đường xá ngày càng thuận tiện, đất đai ngày càng tích lũy thêm giá trị nội tại. Đặc biệt, trong tình hình nguồn cung bị thắt chặt bởi nhiều lý do đã tiếp tục đẩy mặt bằng giá lên cao. Vì vậy, đầu năm thị trường bất động sản phát triển nóng, sốt đất xảy ra rầm rộ ở nhiều mức độ khác nhau tại các địa phương có thông tin quy hoạch hạ tầng như sân bay, khu công nghiệp, cầu đường…. kéo theo sự phục hồi, hoạt động trở lại của các sàn giao dịch, môi giới bất động sản.

Tuy nhiên, từ cuối quý II năm 2022, thị trường bất động sản bắt đầu ghi nhận những dấu hiệu trầm lắng. Hàng loạt các chính sách thắt chặt về tín dụng, trái phiếu doanh nghiệp,… đã khiến tâm lý chung trên thị trường e ngại, mọi giao dịch bị trì hoãn.

Tình trạng này không chỉ kéo dài một hai tháng mà đã diễn ra trong suốt nửa cuối năm 2022 và càng về sau thì “sức khoẻ” thị trường cũng như cộng đồng doanh nghiệp càng suy giảm. Nhiều doanh nghiệp hoạt động trong lĩnh vực bất động sản phải đóng cửa, tạm ngừng hoạt động. Các công ty còn hoạt động trong lĩnh vực này phải thu hẹp quy mô đầu tư sản xuất kinh doanh, cắt giảm bộ máy nhân sự hoặc một nhân sự kiêm 2 đến 3 công việc để có thể sinh tồn. Thậm chí có doanh nghiệp giảm đến 60-70% lượng nhân sự và cắt giảm lương, nhiều công ty buộc phải cho nhân viên nghỉ tết sớm. Thị trường bất động sản khó khăn thì nhân sự trong ngành, đặc biệt là tuyến đầu như đội ngũ môi giới bất động sản là đối tượng bị ảnh hưởng đầu tiên và nặng nề nhất, ước lượng số lượng môi giới đang hoạt động hiện nay chỉ còn khoảng 30-40% so với giai đoạn đầu năm.

Ngoài ra, do tắc nguồn vốn tín dụng, tắc nguồn vốn trái phiếu, tắc cả nguồn vốn huy động từ khách hàng, nên nhiều doanh nghiệp bất động sản “đói vốn”, phải tạm dừng triển khai dự án, thanh toán hoa hồng cho các sàn giao dịch bằng sản phẩm bán hoặc bán sản phẩm bất động sản, nhà ở với chiết khấu sâu (lên đến hơn 30% giá hợp đồng nếu thanh toán ngay).

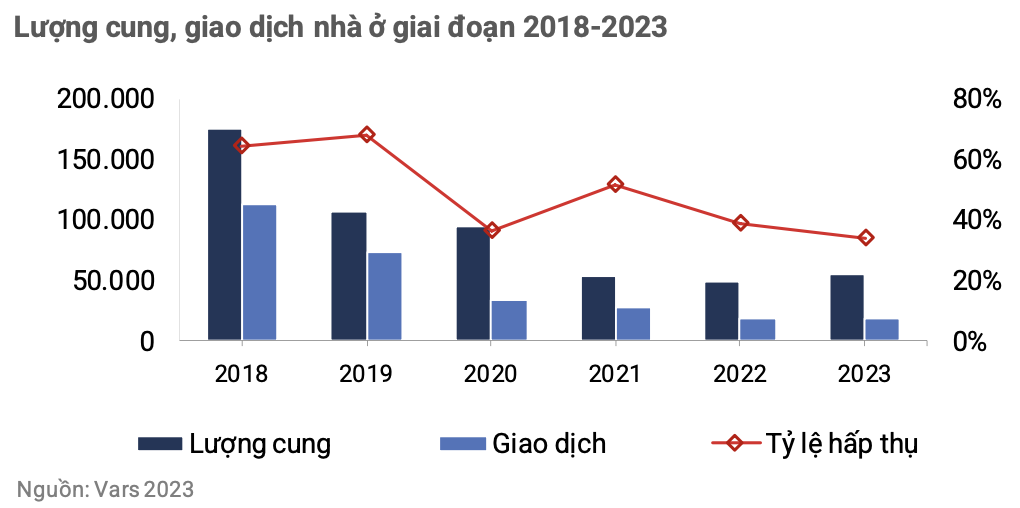

Tính chung cả năm 2022, nguồn cung ra thị trường đạt khoảng 48.500 sản phẩm, tương đương 90% tổng lượng sản phẩm chào bán mới năm 2021 – thời điểm thị trường chịu ảnh hưởng nặng nề bởi dịch Covid-19 và chỉ bằng 28% so với năm 2018 (180.000 sản phẩm). Cơ cấu nguồn cung chủ yếu là các sản phẩm cao cấp, đầu tư; thiếu vắng hẳn các sản phẩm nhà ở phù hợp với “túi tiền” của số đông người dân.

Về tỷ lệ tiêu thụ, toàn thị trường năm 2022 chỉ đạt khoảng 39%, tương đương với 19.000 giao dịch thành công, bằng 69% lượng tiêu thụ năm 2021 và chỉ bằng 17% lượng giao dịch của năm 2018. Riêng quý IV, tỷ lệ hấp thụ chỉ đạt mức 14%.

Dữ liệu của VARS cũng cho thấy, giá bất động sản, đặc biệt là sản phẩm đất nền được điều chỉnh về giá trị thực, gần như nguyên trạng so với thời điểm cuối năm 2021 khi chưa xảy ra cơn sốt đất. Tuy nhiên, phân khúc nhà ở, đặc biệt là căn hộ chung cư không nằm trong xu hướng giảm giá bán. Một phần do nhu cầu ở loại hình nhà ở này luôn hiện hữu và tăng không ngừng cùng quá trình đô thị hóa.

Bên cạnh đó, mặt bằng giá sơ cấp căn hộ cũng khó giảm do chi phí đầu vào, lãi suất, lạm phát ngày càng tăng cao. Các sản phẩm phù hợp với nhu cầu thực, có thanh khoản tốt trong dài hạn và nhu cầu cho thuê cao vẫn ghi nhận tỷ lệ hấp thụ tốt. Tuy nhiên, lượng giao dịch không cao bởi việc hạn chế khoản vay tín dụng không chỉ ảnh hưởng đến nhà đầu tư mà còn khiến những người có nhu cầu ở thực khó tiếp cận khoản vay trong khi cơ cấu nguồn cung chủ yếu là các sản phẩm cao cấp, giá không phù hợp với nhu cầu dù đã áp dụng nhiều chính sách ưu đãi, chiết khấu.

Thị trường ngưng trệ, trầm lắng, yếu giao dịch không phải do thực chất thị trường xấu mà do có quá nhiều điểm đã tạo ra sự cưỡng bức, buộc thị trường phải rơi vào trạng thái khó khăn. Nhìn chung, thị trường BĐS đang trong trạng thái bình thường, nhưng bị bắt phải “giảm ăn, giảm oxy để thở và giảm bơm máu” nên rất dễ bị rơi vào tình trạng “đột quỵ”. Thời gian tới, Nhà nước sẽ tiếp tục có những giải pháp điều chỉnh, hỗ trợ kịp thời, hiệu quả, thị trường sẽ dần ấm lên và hoạt động ổn định. Nguồn cung trong tương lai từ một lượng lớn các dự án giá trị ước đạt khoảng 30 tỷ USD được các doanh nghiệp đầu tư trên cả nước, đặc biệt là các dự án phù hợp với nhu cầu như nhà ở bình dân, nhà ở xã hội,… sẽ dần được đưa vào thị trường ngay khi các chính sách vĩ mô được điều chỉnh.

Bên cạnh đó, các doanh nghiệp bất động sản đã và đang nỗ lực tái cấu trúc, tái cơ cấu tình hình tài chính, hoạt động kinh doanh về đầu tư, sản phẩm hướng đến nhu cầu thực.

BÁO CÁO THỊ TRƯỜNG QUÝ 3/2022 – CBRE

Thị trường bán lẻ TP.HCM

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 9 tháng đầu năm 2022 ở TP.HCM có quy mô cũng như tốc độ tăng cao hơn so với cùng kỳ nhiều năm trở lại đây, đạt mức 805.000 tỷ đồng và tăng 26% so với cùng kỳ năm ngoái. Mặc dù vậy, quy mô của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng của 3 quý năm 2022 ước tính chỉ đạt khoảng 84% trong điều kiện bình thường không bị ảnh hưởng bởi dịch COVID-19.

Trong quý 3/2022, tại TP.HCM, giá chào thuê trung bình tại tầng trệt và tầng một của các trung tâm mua sắm ở khu vực trung tâm thành phố đạt mức 185-250 USD/m2/tháng, tăng 52,1% theo năm, gấp hơn 5 lần so với giá thuê ở khu vực ngoài trung tâm là 38 USD/m2/tháng (giá thuê chưa bao gồm VAT và phí dịch vụ).

Ghi chú: Giá thuê được tính cho tầng trệt và tầng 1, chưa bao gồm VAT và Phí dịch vụ.

Nguồn: B.P. Nghiên cứu và Tư vấn CBRE, quý 3/2022.

TP.HCM ghi nhận tỷ lệ trống được cải thiện ở cả khu vực trung tâm và ngoài trung tâm so với quý trước. Cụ thể, tỷ lệ lấp đầy quý 3 của khu vực trung tâm đạt gần 93,8%, tăng 1,0 điểm phần trăm (đpt) theo quý. Trong khi đó, khu vực ngoài trung tâm TP.HCM còn trống 11,4%, giảm 1,2 đpt theo quý. Tuy nhiên, so với cùng kỳ năm ngoái, tỷ lệ trống ghi nhận xu hướng tăng với mức 4,3 đpt theo năm ở khu vực trung tâm.

Nhận xét về tình hình hoạt động của thị trường bán lẻ trong 9 tháng đầu năm 2022, bà Thanh Phạm, Phó Giám đốc – Bộ phận Nghiên cứu và Tư vấn CBRE Việt Nam cho biết: “Giá chào thuê khu vực trung tâm vẫn duy trì đà tăng, đặc biệt là ở các vị trí đắc địa khi các nhà bán lẻ nước ngoài gia nhập và mở rộng hoạt động kinh doanh tại thị trường Việt Nam. CBRE cũng ghi nhận tỷ lệ trống có xu hướng giảm nhẹ ở khu vực ngoài trung tâm do một số thương hiệu dịch chuyển xu hướng mở rộng ra ngoài trung tâm và các trung tâm thương mại đang đảo lại ngành hàng cho phù hợp với nhu cầu mua sắm và mở rộng của thương hiệu sau COVID-19” .

Trong quý 3, thị trường tiếp tục chứng kiến sự mở rộng của khối ngoại với sự xuất hiện của một số thương hiệu quốc tế ngành thời trang, thể thao, F&B. Khu vực trung tâm quận 1 ghi nhận hoạt động mới của hàng loạt các thương hiệu nổi tiếng như McLaren, Beverly Hills Polo Club, ViinRiic Galeries De Parfumes, Maestro, De Obelly và Sohee. Cùng lúc đó, vào tháng 9 vừa qua, Decathlon cũng đã chính thức khai trương tại Vạn Hạnh Mall (quận 10) và thương hiệu thời trang Hàn Quốc 8seconds đã khai trương tại tầng 1, trung tâm mua sắm Aqua City, Đồng Nai.

Về nguồn cung tương lai, TP.HCM dự kiến sẽ đón thêm một nguồn cung mới vào cuối năm nay với 35.000m2 NLA từ TTTM Thiso tại TP. Thủ Đức, và 144.000m2 NLA trong giai đoạn 2023-2024.

Ngành F&B tiếp tục dẫn đầu số lượng hỏi thuê với mức tăng 26% theo quý kể từ đầu năm 2022.

Nguồn: Vnbusiness

CBRE ghi nhận số lượng yêu cầu hỏi thuê tăng trưởng khả quan, đặc biệt tập trung vào các ngành hàng như dịch vụ ăn uống (F&B), thời trang & phụ kiện, và phong cách sống, chiếm gần 87% tổng số lượng yêu cầu hỏi thuê. Ngành hàng F&B tiếp tục dẫn đầu số lượng hỏi thuê với mức tăng 26% theo quý kể từ đầu năm 2022.

Chia sẻ về triển vọng thị trường, bà Thanh Phạm cho rằng: “Giá chào thuê khu vực đắc địa thành phố sẽ tiếp tục đà tăng trong thời gian tới với sự quan tâm của các nhà bán lẻ nước ngoài tại thị trường Việt Nam, do đó, các thương hiệu cần nắm bắt cơ hội để mở rộng”. Ngoài ra, việc lạm phát tăng sẽ tác động tiêu cực đến chi tiêu của người tiêu dùng. Các doanh nghiệp bán lẻ đầu ngành được dự báo sẽ đối mặt với nhiều áp lực hơn và mức tăng trưởng có thể không cao như kỳ vọng.

Thị trường văn phòng TP.HCM

Thị trường văn phòng TP. HCM đón nhận 2 toà văn phòng hạng B mới của chủ đầu tư Cobi Group (Hàn Quốc) nằm tại quận 7, với tổng diện tích cho thuê là 26.932 m2. Những khách thuê đầu tiên của 2 toà Cobi Tower có thể kể đến các công ty lớn như: Lotteria, Lock & Lock, 7-Eleven.

Trong quý 3/2022, tỷ lệ trống trung bình của văn phòng Hạng A chỉ còn 6%, giảm 4,1 đpt theo quý và 4,6 đpt theo năm. Nguồn cung văn phòng Hạng A tại khu vực trung tâm thành phố có thể nói là rất hạn chế, khi các toà nhà lớn như Saigon Centre, Deutsches Haus chỉ còn mặt bằng trống cho thuê dưới 500m2. Theo đó, giá chào thuê văn phòng hạng A tiếp tục xu hướng tăng 2,2% theo quý và 8,7% theo năm, đạt mức 45,9 USD/m2/tháng. Giá chào thuê của văn phòng Hạng A như vậy đã phục hồi gần bằng so với thời điểm trước dịch là năm 2019.

Các tòa nhà cho thuê văn phòng trên đường Nguyễn Huệ, phường Bến Nghé, trung tâm quận 1.

Ảnh: Hồng Đạt/ TTXVN

Trong khi đó, mặc dù có thêm nguồn cung mới, tỷ lệ trống trung bình của hạng B vẫn duy trì quanh mức hơn 9,5%, giảm 0,2 đpt theo quý và 0,3 đpt theo năm. Giá thuê văn phòng hạng B cải thiện nhẹ, gần như không đổi so với quý trước và cao hơn năm ngoái là 3,1%, đạt trung bình 25,9 USD/m2/tháng.

Đi cùng với những tăng trưởng của nền kinh tế, mức độ hấp thụ của thị trường cũng có các dấu hiệu tích cực với tổng diện tích cho thuê mới của thị trường cho hạng A và hạng B lần lượt là trên 19.000m2 và 18.000m2. Theo đó, tổng diện tích cho thuê mới trong 3 quý đầu năm 2022 đạt hơn 60.000m2, gần như trở lại mức hấp thụ trước đại dịch năm 2019 là khoảng 61.000m2.

Các công ty thuộc nhóm ngành tài chính – ngân hàng chiếm hơn 50% diện tích cho thuê mới trong quý 3/2022, tiếp theo đó là nhóm ngành dịch vụ, sản xuất và công nghệ thông tin. Bà Thanh Phạm nhận định: “Công nghệ thông tin là nhóm ngành phát triển nhanh và mạnh trong thời gian gần đây, nhận được nguồn vốn đầu tư lớn từ nước ngoài. Với nguồn lực tài chính tốt, tỷ trọng của nhóm khách thuê này lớn dần lên với diện tích thuê có thể lên đến trên 1.000 m2”. Về mục đích thuê, ngoài các giao dịch chuyển địa điểm (vẫn chiếm tỷ trọng lớn nhất với 41%) thì các giao dịch mở rộng mặt bằng cũng tăng lên nhanh chóng (chiếm tỷ lệ 39% tổng diện tích giao dịch).

Với các tín hiệu khả quan của thị trường văn phòng, nhiều dự án đang thi công trở lại sau hai năm hạn chế nguồn cung mới đã tạo nên diện mạo tích cực cho thành phố. Tuy nhiên, các diện tích mới này phần lớn đến từ các toà nhà hạng A tại cả khu vực trung tâm cũng như ngoài trung tâm với tổng diện tích khoảng 183.000m2, chiếm tỷ lệ hơn 85% nguồn cung mới tính đến năm 2023. Theo đó, tỷ lệ trống dự kiến cho toà nhà hạng A có thể tăng lên mức 13% trong năm 2022 và 18% trong năm 2023, với hạng B là 13% và 11% trong 2 giai đoạn nêu trên nếu các toà nhà hoàn thành đúng tiến độ. Giá thuê dự kiến của hạng A sẽ có sự giảm nhẹ trong năm 2023 do sự xuất hiện của nguồn cung mới tại khu vực ngoại thành, trong khi giá thuê văn phòng hạng B sẽ tiếp tục ổn định ở mức hiện tại.

Nguồn: BP. Nghiên cứu & Tư Vấn CBRE Việt Nam, quý 3/2022 (giá thuê không bao gồm VAT và Phí Dịch vụ).

Thị trường căn hộ bán TP.HCM

Trong quý 3/2022, sau một đợt “bùng nổ” về nguồn cung mới với hơn 15.000 căn hộ chào bán trong quý 2, TP.HCM ghi nhận nguồn cung mới giảm mạnh, với chỉ 2.851 căn hộ được mở bán ra thị trường, giảm 80% so với quý trước, nhưng lại cao hơn 49% so với cùng kì năm trước. Hầu hết các dự án mới hoặc giai đoạn tiếp theo của các dự án hiện hữu đều chỉ cung cấp ra thị trường lượng sản phẩm khá hạn chế, trung bình 200 sản phẩm/ dự án cho đợt mở bán trong quý 3 này. Trong đó, nguồn cung mới tập trung chủ yếu ở phía Đông và phía Nam của TP.HCM.

Tuy nguồn cung mới của quý 3/2022 có sự sụt giảm nhưng nếu xét tổng nguồn cung trong 9 tháng đầu năm 2022, thị trường ghi nhận số căn hộ mở bán mới tăng lần lượt 142% so với cùng kỳ năm 2021, 59% so với cùng kỳ năm 2020 và đạt gần 83% nguồn cung mới của cùng kỳ năm 2019 – thời điểm trước khi dịch bệnh bùng nổ. Điều này đã cho thấy tín hiệu phục hồi từng bước của thị trường căn hộ tại TP.HCM sau đại dịch.

Phân khúc cao cấp tiếp tục giữ vị trí dẫn đầu thị trường trong suốt 3 năm vừa qua, chiếm 76% nguồn cung mới quý này. Phân khúc hạng sang chiếm khoảng 13% thị trường với các dự án lần lượt nằm ở quận 1,2 và 7. Phân khúc trung cấp chỉ ghi nhận duy nhất đợt mở bán của một dự án tại khu vực quận 9 trong khi phân khúc bình dân tiếp tục biến mất khỏi thị trường kể từ năm 2019. Xu hướng người mua nhà chuyển hướng tìm kiếm sản phẩm sang các vùng ven hoặc các tỉnh lân cận như Bình Dương, Đồng Nai tiếp tục tăng cao khiến cho thị trường tại các khu vực này trở nên sôi động hơn trong thời gian vừa qua, với nhiều dự án mới từ các chủ đầu tư uy tín.

Nguồn: BP. Nghiên cứu và Tư vấn, CBRE Việt Nam, quý 3/2022.

Sự nâng cấp giá của các dự án mới gần đây và sự giảm sút nguồn cung của các dự án có mức giá thuộc phân khúc trung bình trên thị trường sơ cấp đã thúc đẩy tăng trưởng giá không ngừng trong suốt các quý vừa ra. Giá sơ cấp trung bình trên toàn thị trường đạt mức 2.545 USD/m2, tăng 3,4% so với quý trước và tăng 12% so với cùng kì năm ngoái. Trong đó, phân khúc hạng sang có mức tăng trưởng so với quý trước cao nhất, tăng đến 9% so với quý 2, chủ yếu do vị trí của các dự án nằm tại các khu vực đắc địa của TP.HCM.

Quý 3/2022 ghi nhận 6.726 căn hộ chào bán thành công, mặc dù tỉ lệ bán giảm 36% so với quý trước do nguồn cung mới không nhiều, số lượng căn bán ra lại tiếp tục vượt gấp 2,4 số lượng căn mở bán, chứng tỏ nhu cầu mua căn hộ tại TP.HCM vẫn còn rất nhiều dù mức giá bán không ngừng tăng trưởng.

Tổng số căn hộ bán được trong 9 tháng đầu năm 2022 là 18.520 căn hộ, tăng gần gấp đôi số căn chào bán thành công của 9 tháng đầu năm 2021, tăng 73% so với 9 tháng đầu năm 2020 và đạt gần 77% lượng căn hộ bán được của năm 2019.

Giá bán trung bình trên thị trường sơ cấp: USD/m2 (chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy), thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát.

Nguồn: BP. Nghiên cứu và Tư vấn, CBRE Việt Nam, quý 3/2022.

Dự kiến trong quý 4/2022, TP.HCM sẽ chào đón khoảng 1.822 căn hộ mới từ 11 dự án (65% tập trung chủ yếu tại khu vực phía Đông TP.HCM), nâng tổng nguồn cung mới dự kiến trong năm 2022 lên 20.054 căn. Trong đó, phân khúc cao cấp và hạng sang sẽ tiếp tục dẫn dắt nguồn cung mới trong ba tháng cuối năm nay, với 66% nguồn cung mới thuộc phân khúc cao cấp, 31% thuộc phân khúc hạng sang và chỉ 3% là căn hộ thuộc phân khúc trung cấp.

Mức giá chào bán được dự đoán sẽ tiếp tục tăng, nhưng có thể tăng với tốc độ chậm hơn so với các quý trước. Dựa trên số liệu của quá khứ và nhận định về thị trường trong tương lai gần, mức giá chào bán sơ cấp có thể tiếp tục tăng ở mức 3-4% mỗi năm trong giai đoạn 2022-2024.

Dự đoán những tháng cuối năm 2022 thị trường sẽ tiếp tục đối mặt với nhiều khó khăn, thử thách bao gồm:

- Nguồn cung tiếp tục hạn chế, đặc biệt là nguồn cung ở phân khúc trung cấp và bình dân. Những người mua để ở sẽ không có nhiều lựa chọn do hầu hết các nguồn cung mới sẽ tập trung ở phân khúc cao cấp trở lên.

- Mặc dù chính sách thắt chặt tín dụng đang dần được nới lỏng nhưng việc tiếp cận nguồn vốn vẫn vô cùng khó khăn đối với cả nhà đầu tư cá nhân và nhà đầu tư thể chế (chủ đầu tư dự án). Việc khó tiếp cận nguồn vốn vay ngân hàng kết hợp giá nhà tiếp tục gia tăng khiến tính thanh khoản của thị trường bị suy giảm ít nhiều. Tuy nhiên do nguồn cung hạn chế trong khi sức cầu vẫn được duy trì nên sức hấp thụ trên thị trường vẫn ở mức khả quan.

- Những thông tin trên thị trường liên quan đến các thay đổi pháp lý (quy định về thời hạn sở hữu chung cư, áp dụng thuế tài sản…) cũng như những cuộc điều tra trên thị trường về các sai phạm của chủ đầu tư có thể gây ảnh hưởng tới tâm lý người mua.

Bà Dương Thùy Dung, Giám đốc Điều hành CBRE Việt Nam, nhận định: “Thời điểm này các nhà đầu tư nên nhắm tới việc đầu tư trung và dài hạn, hạn chế đầu tư lướt sóng, kèm theo kế hoạch rõ ràng về dòng tiền, hạn chế vay và luôn dự phòng một khoảng thời gian thanh khoản dài hơn. Các nhà đầu tư cũng nên tìm hiểu kỹ pháp lý dự án, do trên thị trường hiện nay xuất hiện nhiều sản phẩm không có pháp lý rõ ràng ảnh hưởng đến khoảng thời gian đầu tư. Với người mua nhà để ở, chi phí lãi vay có xu hướng gia tăng, nên các chính sách bán hàng của chủ đầu tư sẽ là các yếu tố quan trọng để cân nhắc quyết định và lựa chọn”.

BÁO CÁO THỊ TRƯỜNG QUÝ 2/2022 – MSH GROUP

Nền kinh tế Việt Nam đã bước qua nửa năm 2022 với dấu hiệu phục hồi rõ nét sau đợt tàn phá bất ngờ bởi dịch bệnh Covid-19 nửa cuối năm 2021. GDP quý II.2022 tăng trưởng 7,72% so với cùng kỳ, là mức tăng trưởng GDP quý II cao nhất trong vòng một thập kỷ vừa qua. Kim ngạch xuất khẩu, giải ngân vốn FDI, thu ngân sách, số lượng doanh nghiệp thành lập mới và quay trở lại hoạt động… đều có kết quả khả quan.

Tuy nhiên, những rủi ro từ nguy cơ lạm phát trên quy mô toàn cầu sau những tác động của dịch bệnh Covid-19, chiến tranh Nga – Ukraine gây đứt gãy chuỗi cung ứng,… vẫn đang hiện hữu.

Trong một cuộc khảo sát gần đây của Hội Môi giới Bất động sản Việt Nam (VARS) với các hội viên là những nhà môi giới bất động sản đang hoạt động, có tới 83% số người được hỏi cho rằng nên đầu tư bất động sản như một công cụ đối phó với lạm phát. Trong tình hình vĩ mô diễn biến phức tạp và khó dự đoán, hầu hết các nhà môi giới được hỏi (90%) cho rằng giá căn hộ sẽ tăng trong nửa cuối năm nay. Tuy nhiên, chỉ 53% tin rằng giao dịch bất động sản sẽ sôi động trong thời gian tới.

BÁO CÁO THỊ TRƯỜNG QUÝ 1/2022 – JLL

Tổng Quan Kinh Tế:

Tăng trưởng GDP Quý I khởi sắc, tiếp nối đà tăng của Q4.21

Tổng sản phẩm trong nước (GDP) Quý 1/22 ước tính tăng 5,03% so với cùng kỳ năm trước

Giải ngân vốn đầu tư trực tiếp nước ngoài cao nhất 5 năm: Mặc dù vốn FDI đăng ký vào Việt Nam chỉ đạt 8,91 tỷ USD trong Quý 1/22, giảm 12,1% so với cùng kỳ năm trước

Tính chung Quý 1/22, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt 57,3 tỷ USD, tương đương 1.318 nghìn tỷ VND, tăng 4,4% so với cùng kỳ năm trước, nếu loại trừ yếu tố giá tăng 1,6% (cùng kỳ năm 2021 tăng 2%)

Khách quốc tế đến Việt Nam trong Quý 1/22 ước đạt gần 91 nghìn lượt người, tăng 89,1% so với cùng kỳ năm trước. Trong đó, tháng 3 ghi nhận tới 41,7 nghìn lượt người, gấp 2,2 lần cùng kì năm trước khi Việt Nam bắt đầu mở cửa các đường bay quốc tế và đón khách du lịch trở lại vào ngày 15/03/2022.

CPI tăng thấp giữa cơn “bão giá” trên thế giới: Tính chung Quý 1/22, CPI tăng 1,92% so với cùng kỳ năm trước. Đây là mức tăng khá thấp trong bối cảnh bất ổn giá trên toàn thế giới, khẳng định sự cố gắng trong việc cân đối giá tiêu dùng trong nước của Chính phủ Việt Nam.

Trong 3 tháng đầu năm, tổng kim ngạch xuất nhập khẩu hàng hóa ước tính đạt 176,35 tỷ USD, tăng 14.4% so với cùng kỳ năm trước.

Diễn biến thị trường bất động sản:

TP HCM và các tỉnh lân cận

Văn phòng: Nguồn cung mới tiếp tục hạn chế trong Q1.22. Giá thuê ổn định ở mức 30,7 USD/m2/tháng, tăng nhẹ 0,3% theo năm và 0,2% theo quý.

Bán lẻ: Chủ đầu tư còn khá thận trọng sau tác động của đại dịch. Khách thuê lớn dẫn dắt nhu cầu trong Q1.22.

Nhà liền thổ: Giá bán sơ cấp nhà liền thổ tại TP.HCM và các tỉnh lân cận ổn định theo quý nhưng vẫn giữ đà tăng trưởng theo năm, tăng 1,7% theo quý và 15,9% theo năm, đạt mức 3.007 USD/m2 đất.

Công nghiệp: Thị trường chào đón nguồn cung mới. Tỷ lệ lấp đầy vẫn duy trì ở mức ổn định.

Hà Nội và các tỉnh lân cận

Văn phòng: Giá thuê văn phòng hạng A trong Q1.22 đạt 26,8 USD/m2/tháng*, tăng 0,1% so với quý trước.

Bán lẻ: Giá thuê tăng nhẹ so với quý trước.

Nhà liền thổ: Giá bán sơ cấp trung bình của thị trường Hà Nội và các tỉnh lân cận đạt 4.799 USD/m2 đất, tăng 2,7% theo quý và 12,2% theo năm.

Công nghiệp: Thị trường đất Khu công nghiệp có thêm nguồn cung mới. Tỷ lệ lấp đầy ở khu vực miền Bắc giữ vững trên 80%.